现在有不少的客户想要开展的业务,但是有很多地区的不能新批了。所以这方面的资源比较少,我们有合适的推荐给客户。如果您手上有干净的,没有处罚的想要转让,可以联系我们。是带法人股一起转让,这样便于变更。我们因为长期操作的收购和转让,所以手上的客户资源也比较丰富。有很多靠谱的客户想要收购,欢迎联系我们。

公司转让办理流程主要是:

1、许可证申请时须向所在地的商务主管部门提交申请材料和可行性研究报告

2、符合典当管理办法要求的办公场所及设备

3、提交财务会计事务所出具的验Z报告

4、股东法人出资协议及公司章程

5、经营规章制度和安全防范制度

6、法人高管简历及办公场所所或租赁合约证明

7、设立分支机构另有规定的要求

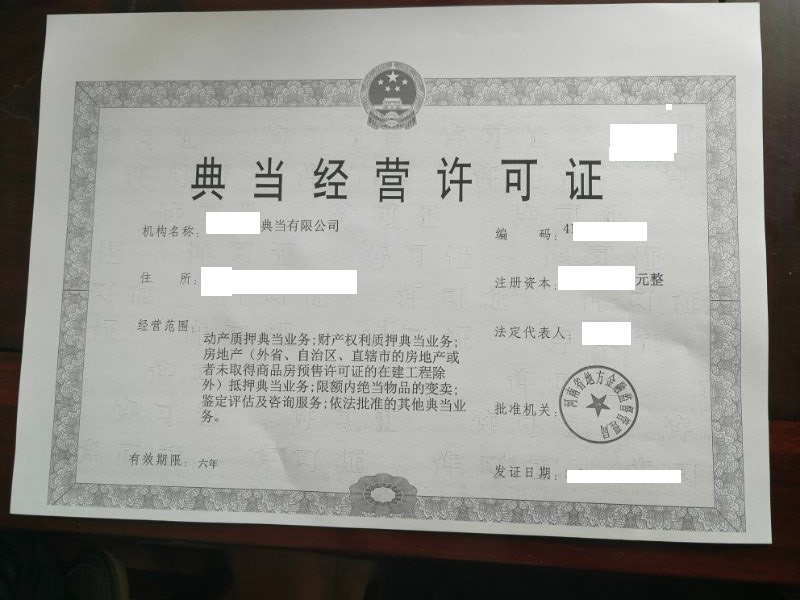

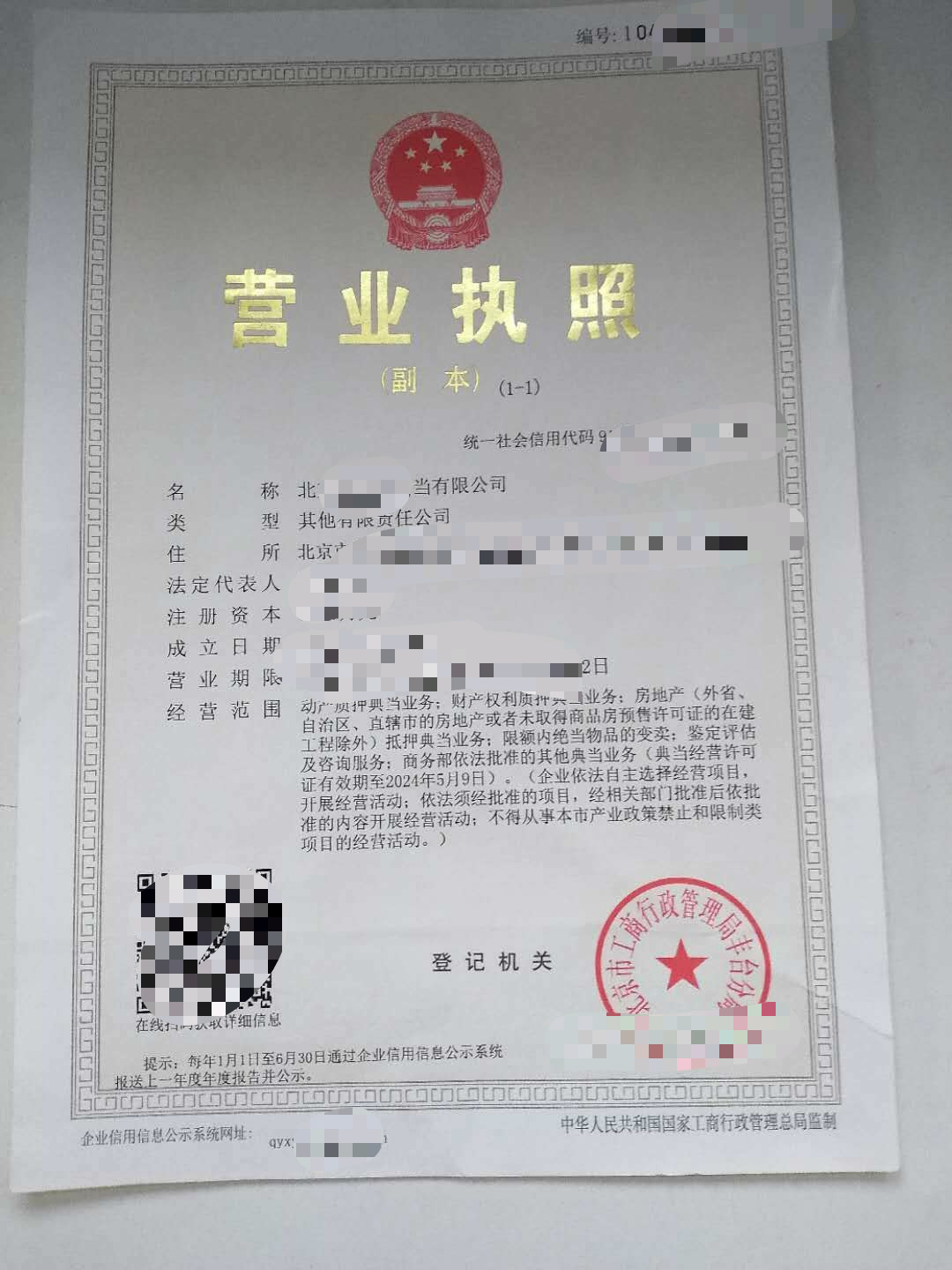

典当经营主体、典当交易和典当金额都在增加。同时,典当作为一种新型的融资方式,更是一种特殊的融资方式,具有方式相当灵活、对中小企业的信用要求几乎为零、配套服务周全三大明显特征,因此,其发展前景非常看好。随着经济的发展,也已经进入连锁经营时代。这表明所以我们的业正处于一个高速发展的时期。经营范围根据《典当管理办法》第二十五条规定:经批准,可以经营下列业务:(一)动产质押典当业务(二)财产权利质押典当业务(三)房地产(外省、自治区、直辖市的房地产或者未取得商品房预售许可证的在建工程除外)典当业务(四)限额内绝当物品的变卖(五)鉴定评估及咨询服务(六)商务部依法批准的其他典当业务。第二十六条不得经营下列业务:典当典当(一)非绝当物品的销售以及旧物收购、寄售(二)动产业务(三)集资、吸收存款或者变相吸收存款(四)发放信用(五)未经商务部批准的其。

出质人还可以不动产抵,而获得融资,质权人因此获得抵权,这表明典当企业因为所获得的权利与营业质权有所不同,因此,《办法》中承认流质约定有效。在此情形下典当公司到底应该适用《担保法》还是适用《办法》呢?从法律效力层次看,前者的效力无疑高于后者,但从一般法与法的关系看,后者又应优先于前者,典当业者因此陷入无所适从境地。立法的紧迫性从典当业的业务看,部分业务已经游离于《办法》和其它法律规范的调节范围之外。因此制定典当法,提高典当管理立法层次具有紧迫性。(一)典当业开展连锁经营没有明确的法律依据2007年上海百联集团组建了家现代典当连锁公司——华联典当连锁公司,它标志着典当业这一古老的行业又进入了一个新的发。

原有典铺、当铺逐渐衰落。光绪十四年(1888),北京以外各省典当约共七千余家,较前期减少很多。1912年,全国登记的典当数减至四千余家。押店则继续增加,其营业重点亦逐步由城市而转向乡镇。其基本流程为可简单归纳为交当、收当、存当三个板块,具体操作程序如下:1.当户出具有效交付当物。2.受理当物进行鉴定。3.双方约定评估价格、当金数额和典当期限并确认法定息费标准。4.双方共同清点封存当物由保管。5.向当户出具当票发放当金。要注意的是,不同典当业务需要提供和办理手续是不一样的:1.民品:本人原件,有好,可适当提高当价。2.房产:户主、户口本、房屋所证、土地使用证等,需现场察看房产。3.股票:本人、深沪股东。

其中种因规模和实力小,经营成本高,属于较低层次的连锁经营。第三种因能迅速提高市场占有率,成本低、风险小属于较高层次的连锁经营。第三,显然,按照《办法》,典当业只能开展低层次的连锁经营,但在典当实务中业者基本上都是采用第三种连锁经营方式,只不过为躲避有关部门的审查,大股东们多采用隐名代理的方式注册经营。此外,考察现有的法律法规,即使允许设立分支机构,并不意味着可以开展连锁经营。无论是《办法》还是其他法律、法规均没有对典当连锁经营的主体资格、经营方式和责任承担作出任何明确规定,在实践中,凡是一个人同时申请设立两家以上的,有关主管不予支持。典当连锁经营中的这种实践与管理规范脱节的现象在整个典当业中普。

从而导致业经营和发展中纠纷增多,一些为的有效性只能通过高或者主管的“复函”予以肯定,如1993年“高关于戴文林、戴文治诉高学孔房屋典当纠纷如何处理的复函”中关于“绝卖”的回复和1996年“人民银行关于对从事房屋抵业务有关问题的复函”中关于“不禁止房屋抵业务”的回复等等。这种头痛医头,脚痛医脚的管理方式降低了企业管理效率,严重影响企业的永续经营。(三)《办法》部分重要规范或过于抽象,缺乏可操作性《办法》部分重要规范过于抽象,缺乏可操作性。如《办法》虽然允许典当企业成立分支机构,但分支机构的法律地位如何,《办法》中并没有明确规定。《办法》第53条笼统的规定,对属于赃物或者有赃物嫌疑的当物,公安应当依法予。

剩余部分应当退还当户,不足部分向当户追索。现在注册管理十分严格,需先经商务部审批,由商务部批准并颁发《典当经营许可证》。申请人领取《典当经营许可证》后,应当在10日内向所在地县级人民公安申请《特种行业许可证》。申请人领取《特种行业许可证》后,应当在10日内到工商行政管理申请登记注册,领取营业执照后,方可营业。注册资本低限额为300万元;从事房地产典当业务的,注册资本低限额为500万元;从事财产权利质押典当业务的,注册资本低限额为1000万元。的注册资本低限额应当为股东实缴的货币资本,不包括以实物、工业产权、非技术、土地使用权作价出资的资本。应当建立、健全以下安全制度:(一)收当、续当、赎当查验(照)制度(二)当物查验、保。

内务府曾在北京开设官当铺十几处,地方当局也有由官自行设典生息。国库和地方各库官款经常拨出一部分发交典商当商生息,称生息银,利率约七八厘至一分。大官僚大商人开设典当牟利的,亦屡见不鲜。康熙朝刑部尚书徐乾学曾将本银十万两交给布商陈天石经营典当;乾隆朝大学士和珅拥有当铺七十五座;光绪时大买办商人胡光墉有当铺二十余处,分设各省。典当业集中体现了官僚、地主、商人三位一体的高利贷资本的活动。官款存放生息曾是这种高利贷活动的有力支柱;一般当铺还可自己签发银票、钱票,作为信用工具,因而其贷出金额(俗称“架本”)远远超过自有资本。后来,官银钱号开设,票号、钱庄业务发达,官额存放减少,则依靠票号、钱庄转手借贷的支。